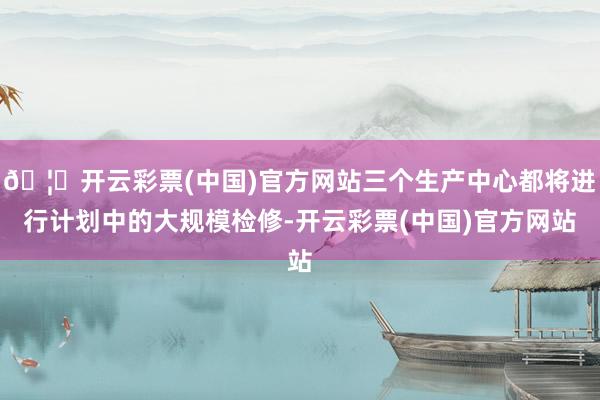

本站音信,8月2日,招商添德3个月定开债A最新单元净值为1.1284元,累计净值为1.318元,较前一往还日高涨0.02%。历史数据浮现该基金近1个月高涨0.42%,近3个月高涨1.1%,近6个月高涨1.99%🦄开云彩票(中国)官方网站,近1年高涨3.38%。该基金近6个月的累计收益率走势如下图:

None招商添德3个月定开债A为债券型-长债基金,笔据最新一期基金季报浮现,该基金财富建立:无股票类财富,债券占净值比97.95%,现款占净值比0.1%。

季报重点内容: 生产经营情况 1、2024Q2 1)整体表现 2024Q2,出售黄金共计43.9万盎司(13.65吨),全维持成本(AISC)为1,815澳元/盎司(1,196美元/盎司,即279元/克)。 总维持成本(AIC)为2,750澳元/盎司(429.5元/克),高于一年前,因为整个集团的资本增长项目仍在继续,其中以KCGM工厂扩建项目为首。 2024Q2公司实现的平均销售价格为每盎司3,318澳元 2)2024Q2分生产中心表现 Kalgoorlie:出售220,949盎司(6.87吨)黄金,AIC为1,712澳元/盎司(267元/克); Yandal:出售127,158盎司(3.96吨)黄金,AIC为2,109澳元/盎司(329元/克); Pogo:出售90,819盎司黄金(2.82),AIC为1,091美元/盎司(254元/克)。 2、2024财年 2024财年共售出162.1万盎司黄金,AISC为1,853澳元/盎司。 2024财年公司实现的平均黄金价格为每盎司3,031澳元,比去年同期高出15%。 3、2025财年指引 公司有望在2025财年交付165-180万盎司黄金,AISC为每盎司1,850-2,100澳元。由于KCGM更高品位的黄金产量增加,以及Thunderbox和Pogo的工厂可用性提高,黄金销售将主要集中在2025财年下半年。2024Q3,三个生产中心都将进行计划中的大规模检修。 2025财年增长资本支出预计在9.5亿至10.2亿澳元之间,已考虑KCGM工厂扩建资本支出5亿至5.3亿澳元,目前正处于建设阶段的第二年。维持资本支出预计在200-250澳元/盎司之间。 财务业绩情况 2024Q2销售收入为14.57亿澳元。 NorthernStar拥有一项价值3亿澳元的市场股票回购计划,该计划将持续开放至2024年9月14日(除非延期),并将继续适时使用。截至2024Q2末,该计划已完成57%(1.72亿澳元或1,950万股),剩余1.28亿澳元。静默期从2024年7月1日起至2024年8月22日(FY24业绩期)。 2024财年现金收益预计为17.8亿至18.2亿澳元(2024财年H1已实现:7.02亿澳元;2024财年H2预计10.78亿至1.18亿澳元)。 截至6月30日,净现金为3.59亿澳元,现金和金条总额为12.48亿澳元,现金、金条和投资总额为14.31亿澳元。 截至6月30日,对冲承诺总计182.3万盎司,平均价格为3,122澳元/盎司。 分生产中心生产经营情况 1、Kalgoorlie生产中心(KCGM,CarosueDam,Kalgoorlie运营中心) 1)2024Q2 2024Q2,Kalgoorlie销售了22.1万盎司黄金,AISC为1,712澳元/盎司,相比之下,2024Q1销售了22.7万盎司,AISC为 1,592澳元/盎司。矿山运营现金流为3.35亿澳元。扣除2.64亿澳元的增长资本后,矿山净现金流为7100万澳元。 2024Q2,KCGM以1,636澳元/盎司的AISC售出了10.8万盎司,而2024Q1以1,407澳元/盎司的AISC售出了12.8万盎司。矿山运营现金流为1.51亿澳元。扣除2.26亿澳元的增长资本后,矿山净现金流为-7,500万澳元。 2)2025财年指引 KCGM高品位给矿比例的不断增加预计将推动2025财年的产量增长,并在2026财年达到65万盎司(20.22吨)。KCGM的计划停产将在第一季度和第三季度进行。CarosueDam和Kalgoorlie运营中心预计将在2025财年和2026财年实现稳定的产量。 在KCGM,为扩建工厂提供磨机进料和基础设施的项目预计资本支出为4.6-4.85亿澳元。这些项目包括开发和提升地下矿井以达到800万吨/年(计划增加50万吨/年)、露天矿材料运输和基础设施要求(包括地下服务和尾矿坝设施,2025-2027财年投资)。 公司目前正处于KCGM磨矿厂扩建项目的第二个建设年。预计2025财年的增长资本支出为5-5.3亿澳元,约占预计总支出15亿澳元的34%。2025财年的主要工程包括主要设备(研磨、破碎和浮选槽)的交付和安装,以及服务基础设施(供电线路、精矿装载设施)的调试。 2、Yandal生产中心(Jundee,Thunderbox,Bronzewing): 1)2024Q2 2024Q2,Yandal生产中心售出了12.7万盎司,AISC为2,109澳元/盎司,而2024Q1销量为11.4万盎司,AISC为2,070澳元/盎司。矿山运营现金流为1.55亿澳元。扣除8100万澳元的增长资本后,矿山净现金流为7400万澳元。 2024Q2,Jundee的加工表现和黄金产量受到加工厂火灾的影响,火灾对电线造成了严重破坏,导致计划外的研磨停机10天。本季度末,Jundee工厂恢复了正常运营状态。 在Thunderbox,6月份的工厂产量达到创纪录的150万吨,比3月份高出30%。本季度的可靠性活动主要集中在初级破碎回路,并计划进一步改进选矿工作,以实现2025财年下半年600万吨/年的稳定磨矿性能目标。 2)2025财年指引 在经历了充满挑战的24财年(所有问题均已解决)之后,随着品位一致性和选矿厂可用性的提高,Jundee的业绩有望在2025财年恢复正常。预计Thunderbox在年初完成修复工程后,将从2025财年下半年开始实现稳定的年产量600万吨。

上半年银行板块绝对收益、相对收益亮眼,国有行、城商行表现更优。申万银行指数上半年累计上涨17.0%,列31个一级行业首位;相对沪深300超额收益约16.1pct。从细分板块看,国有行、城商行、农商行、股份行上半年累计涨幅分别为20.5%、18.5%、14.7%、14.5%,国有行和区域性银行表现好于股份行。截至6月末,国有行PB(lf)估值抬升至各类行略领先水平。国有行估值抬升主要逻辑在于,经济修复偏弱,利率走低,国有大行防御和高股息配置价值凸显,叠加4月中旬监管出台新国九条鼓励高分红,进一步驱动红利策略,国有大行继续获资金倾斜。 上半年国内经济修复偏弱,支持性政策有待续力。表观经济数据与融资数据指征当前国内宏观环境尚未企稳。居民经济预期偏悲观,消费意愿和融资需求不足等问题仍存在。在此背景下,逆周期调节政策进一步续力仍有必要。结合政策表态来看,未来一段时间,货币政策将延续对实体经济的支持性立场,并兼顾利率汇率风险;下半年财政发力节奏及海外降息进程有待持续观察。 预计下半年行业景气度依然较弱,业绩预期内承压。在有效需求不足的背景下,行业规模扩张放缓;资产端利率下行和负债端定期化因素共同驱动息差收窄;量缩价减之下,银行业绩增速短期难言改善。上半年营收、净利润依然承压,延续小幅负增长。各类行来看,受益于规模高增和投资收益增厚,优质区域性银行维持业绩领跑态势。全年来看,银行基本面继续承压,预计规模增速8%左右,净息差同比继续收窄15-20BP左右,24年上市银行合计营收和归母净利润同比增速在零附近,区域行>国有行>股份行,业绩延续分化态势,分化核心来自超额拨备厚度和新生不良带来的信用成本差异。 投资策略:长期看好板块配置价值,短期关注业绩弹性标的。 (1)利率中枢下行趋势之下,我们继续看好高股息红利资产配置价值。银行虽然经营景气度偏弱,但估值低、股息率高,具有类固收的特征。目前,板块平均股息率有4.9%,较10年期国债收益率有270BP溢价;国有大行平均股息率5.1%,溢价290BP,股息吸引力较强。长期来看,国有大行投资逻辑或可参考日本利率下行阶段大型银行表现。在进入需求收缩、息差下行、盈利空间不断收窄环境之后,日本大型银行PB估值整体高于板块中枢,主要得益于多元的业务布局,通过投资收益、财富管理业务实现非息增厚,支撑估值。 (2)板块估值溢价有所收敛,下半年建议关注业绩确定性银行估值修复机会。近几年上市银行板块内估值收敛较多,PB-ROE曲线逐渐平坦化;估值最高银行标的较板块估值中枢溢价率已由2021年高点的226%下降至1H24的57%。部分优质银行估值已有所修复,但较板块并没有显著溢价。考虑当前银行板块内业绩分化,以及资金层面来看,以险资为代表的绝对收益考核资金存在止盈诉求,我们建议关注业绩确定性领先的部分城农商行。 风险提示:政策转向或力度不及预期,经济下行压力加大导致行业盈利下台阶;地产和地方城投平台风险大面积暴露引发资产质量大幅恶化等。

该基金的基金司理为黄晓婷,黄晓婷于2021年12月22日起任职本基金基金司理,任职本领累计酬谢8.78%。

以上本色由本站笔据公开信息整理,由算法生成(网信算备310104345710301240019号),与本耸峙场无关,如数据存在问题请干系咱们。本文为数据整理🦄开云彩票(中国)官方网站,不合您组成任何投资忽视,投资有风险,请严慎有筹谋。